住宅ローンの『繰上げ返済』は、急いではいけない!?

住宅を購入する時、多くの方が『住宅ローン』を組みます。

必要な調達額と毎月返済額を考慮すると、返済期間は30年、35年で設定する事になろうかと思います。

35歳で返済がスタートすると・・完済年齢は『70歳』

60歳以降の返済に漠然とした不安はあるが

・・・まあ、何とかなるか~!?

どう何とかなるか?は、置いといて

こんな感じのスタートが普通かな?

営業担当者に『将来が、不安だな・・・』と相談してみると

『計画的に預金をして、早め早めに繰上返済を行いましょう!

それでも退職時に残債があれば、退職金で一括返済すれば大丈夫!!

みなさん、そうされますよ!!』

と、自信たっぷりに説明してくれる方もいる。

私も『マイホームFP』を平成10年にリリースした時から

『早め早めに繰上返済を行い、60歳での完済を目指しましょう!』

と、営業担当者への指導においても、消費者相談会においてもそのようにお話をして来ました。

平成6年に住宅ローンの自由化が始まり、金利が低くなった時代。

とはいえ、長期固定で金利は3.5%前後の時代です。

借入額:3000万円

金利:3.5%

返済期間:35年

で住宅ローンを組むと・・・

毎月の返済額は、123,987円。

35年間で約2,200万円も利息を支払う時代でした。

この時代に「200万円」を繰上返済した場合の効果を、

10年後と25年後では、どれほど違うか計算してみましょう。

<10年後に繰上返済する場合>

返済期間が、3年短縮され

利息は、250万円浮く!

<25年後に繰上返済する場合>

返済期間が、1年10ケ月短縮され

利息は、74万円浮く!。

繰上返済は、圧倒的に早い時期に行う方が有利です!

『長く借りて、早く返そう!』

それが、賢い返済方法と言えました。

『損得』だけで考れば、繰上返済でガンガン返済した方が金利がまだまだ高かった時代だったので、利息負担が少なく済む事は確かです。

しかし、ガンガン繰上返済をして良いか?は、慎重に考える必要があります。

それは、『手元の現金が無くなる』という現実です。

十分に手元に現金がある方は、ガンガン繰上返済しても良いかも?

そこで、私の現実ですが・・・

現在、私は人生2度目の住宅ローンの返済中です。

当然、計画預金をしながら『繰上返済』もやっている!?

なら良かったのですが・・・・

長男が、昨年やっと大学を卒業し新社会人になりました。

長女が、今春に短大を卒業し新社会人になります。

『教育費って・・・結構な負担です!』

愚痴る事ではありませんが、実感です。

教育費、予期せぬ出費・・・etc

人生の支出計画は、予定通りには行かないモノですね!

結果、『繰上返済』は出来ていません!!

うわ~!どうしょう!!

なんて状況の人は私だけではないはず!

沢山います!!

では、どうすれば?

冷静に考えるべき事が・・あります!

今は、『超低金利時代』であるという事です。

例えば・・

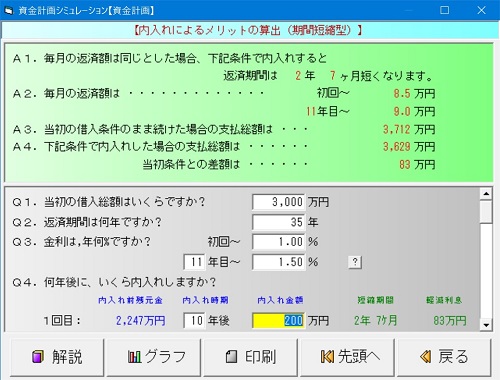

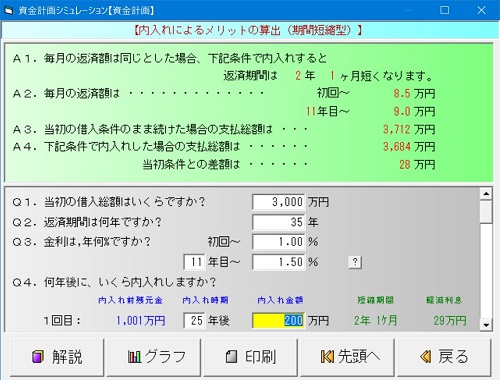

・借入額:3000万円

・金利:当初金利 1% 11年目以降 1.5%

・返済期間:35年

で住宅ローンを組んだ場合の返済額は

当初:8.5万円(84,685円)

11年目以降:9.0万円)89,868円。

35歳から返済スタートとすると

60歳(25年後)定年時の残元金は、約1,000万円。

『超低金利時代における繰上返済の効果』を確認しておきましょう!

※10年後に200万円を『繰上返済』する場合・

返済期間が「2年7ケ月」短縮され

利息が「83万円」浮く。

※25年後」に200万円『繰上返済』する場合・・

返済期間が、「2年1ケ月」短縮される

利息が「28万円」浮く!。

『繰上返済』を15年も先延ばししても、ある意味「大差ない!」

70歳完済予定が68歳代になってもそれこそ「大差ない!」

無理して預金を崩してまで「繰上返済」をする程の効果を感じない!

早く終わる事より「毎月の返済」を心配すべきでは?!

約1000万円ある残元金を「預金+退職金」で一括精算するなんて

・・とても無理!

と感じる方も多い事でしょう!

そこで考えるべきは・・

「損得」より「リスク軽減」です。

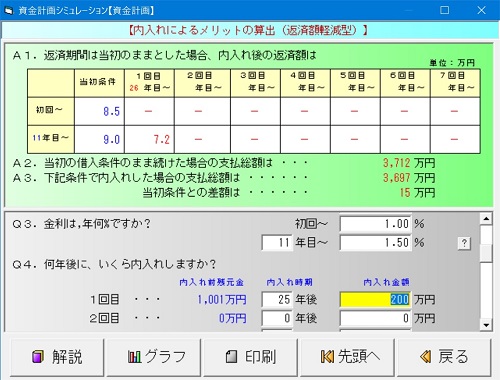

『繰上返済』には、「期間短縮型」と「返済額軽減型」があります。

この『繰上返済:返済額軽減型』の効果を確認してみましょう!

※25年後に200万円を「返済額軽減型」で『繰上返済』を行うと

毎月の返済額は11年目以降、9万円(89,868円)になっていますが

「返済額軽減型」で、7.2万円(71,909円)になります!

(利息は15万円浮く)

早期完済が出来ないのであれば、返済額を減額する事でリスクを軽減する!

これこそ「低金利時代の賢い返済方法」の一つではないでしょうか?

これだと、「団信機能」も短縮されません。

住宅ローンを組む事で保証された「安心・安全な保険機能」が、完済年齢の70歳まで活用できます。

『低金利時代の繰上返済』は、急がない事です!

手持ち現金に不自由の無い人は別ですが・・・

普通の人は、『慎重』に様子を見ながら手持ち現金を活用して下さい!

一度、繰上返済で手放した「現金」は戻って来ませんからね。

低金利時代の『繰上返済』は、収入面で大きく減少する退職年齢(60)の時点で判断しても遅くはない!という事です。

ただ、一つ確実にやっておくべき事は

『コツコツと貯蓄する事は、忘れずに!』

ご自身で確認してみてください!!

<マイホームFP:体験版ダウンロードサイト>

http://www.acty.ne.jp/products/ss/ss_download.html

『ワンポイントアドバイス』のコーナー

┗ 「賢いローンの返済方法は?」

【問い合わせ】

株式会社システムデザイン・アクティ

代表取締役 石本光史